Lucie Sénéchal-Perrouault, Camille Liffran

Article initialement publié dans Asia Trends n°5, juin 2019; réédité en octobre 2019

« Ne renions pas aussi hâtivement notre enfant, il faut donner du temps, de l’espace et du courage à ses premiers pas », affirme Le Quotidien des sciences et technologies (科技日报, Keji ribao) dans un article paru à la suite de l’échec au lancement du lanceur à propulsion solide OS-M1, le 27 mars dernier, par l’entreprise chinoise OneSpace[1] . Cet échec intervient après celui de la société Landspace et de son lanceur ZQ-1 27 octobre 2018.

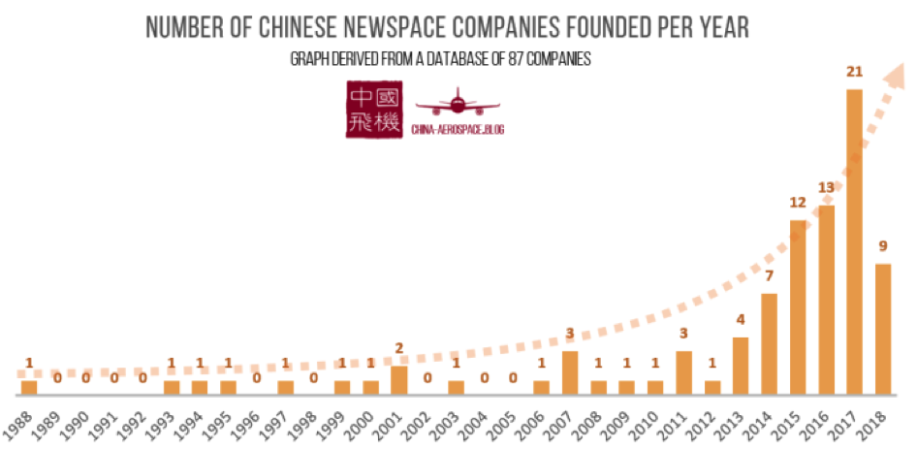

Ces tentatives, qui s’ajoutent à des tests suborbitaux et technologiques fructueux, mettent en lumière le dynamisme du très jeune secteur des lanceurs commerciaux chinois, relayé avec enthousiasme par les médias nationaux. Les entreprises non étatiques chinoises[2] se sont multipliées rapidement dans le secteur spatial ces cinq dernières années, attirant un nombre croissant d’investisseurs. Elles se sont notamment concentrées sur la mise au point de micro-satellites et de lanceurs, secteur au cœur du fonctionnement des mégaconstellations pour les télécommunications, un développement technologique très attendu. L’essor récent de ce secteur en Chine a été permis par l’évolution du cadre réglementaire et stratégique. Il s’inscrit dans les objectifs de « montée en gamme »(高级曾长 gaoji cengchang)de l’économie chinoise et du « développement national de l’innovation »(国家创新发展 guojia chuangxin fazhan), deux mots d’ordre lancés lors du 13e plan quinquennal et réaffirmés lors du 19e Congrès du Parti communiste chinois en octobre 2017. L’enjeu pour la Chine est d’ouvrir le secteur des lanceurs aux capitaux privés pour stimuler l’innovation, dynamiser et diversifier l’aérospatial national, encourager les investissements et être concurrentielle sur le marché international. Si cette évolution suit une tendance mondiale calquée sur le modèle américain, une spécificité chinoise se dessine entre libéralisation et encadrement de l’État, dans le cadre d’une « concurrence différenciée » entre les secteurs étatique et privé.

Une croissance récente et rapide du secteur spatial commercial chinois

Aperçu des entreprises en lice

Les experts évaluent entre 60 et 100 le nombre actuel de startups présentes dans le domaine spatial en Chine[3]. Parmi ces entreprises d’une taille relativement restreinte (de 20 à 200 personnes), une dizaine semble se distinguer. Onespace, entreprise spécialisée dans le lancement de micro et nano satellites fondée en août 2015 par Shu Chang, un jeune entrepreneur de 33 ans, est sans doute celle qui a fait l’objet de la plus forte couverture médiatique. Réunie autour d’une équipe d’une centaine de personnes, la société est parvenue en moins de trois ans à réaliser en mai 2018 le premier lancement commercial « privé » chinois de satellite en orbite bas. Plus discrète, Linkspace, fondée en 2014, se place sur le marché des lanceurs réutilisables. Landspace se spécialise quant à elle sur les lancements depuis des bases mobiles. Les technologies de départ d’iSpace sont des fusées sondes. ExPace est à part : dépendante de la China Aerospace Science and Industry Corporation (CASIC), elle vise à commercialiser les dernières versions de la série Kuaizhou.

Source: Jean Deville, China aerospace blog

| Entreprise, date de fondation | Centres | Modèles | Statut |

| Linkspace 翎客航天 Janvier 2014 |

Shenzhen, Beijing, autres centres dans le Shandong et le Shaanxi | New-Line 1 | En développement |

| OneSpace 零壹空间 Août 2015 |

Pékin, Chongqing (zone de développement et d’ouverture de Chongqing) | OS-X1 (Véhicule suborbital) OS-M1 OS-M4 |

Tests réussis les 16 mai et 7 septembre 2018 Test le 27 mars 2019 (échec au lancement) En développement |

| Landspace 蓝箭航天 2016 |

Pékin, Huzhou, Xi’an | LandSpace-1/ Zhuque-1 (HS) Zhuque-2 |

Test le 28 Octobre 2018 (échec au lancement En développement |

| iSpace/ Beijing Interstellar Glory Space Technology Co. 星际荣耀 Octobre 2016 |

Pékin (zone de développement et d’ouverture) | Hyperbola-1Z Hyperbola-1 Hyperbola-2 |

Test réussi le 5 septembre 2018 En développement En développement |

| ExPace 航天科工火箭技术有限公司 Février 2016 |

Wuhan (base industrielle spatiale de Wuhan) | Kuaizhou 1A Kuaizhou 11 Kuaizhou 21 |

Test réussi le 9 janvier 2017 En développement En développement |

La « ruée vers l’espace » des entreprises commerciales

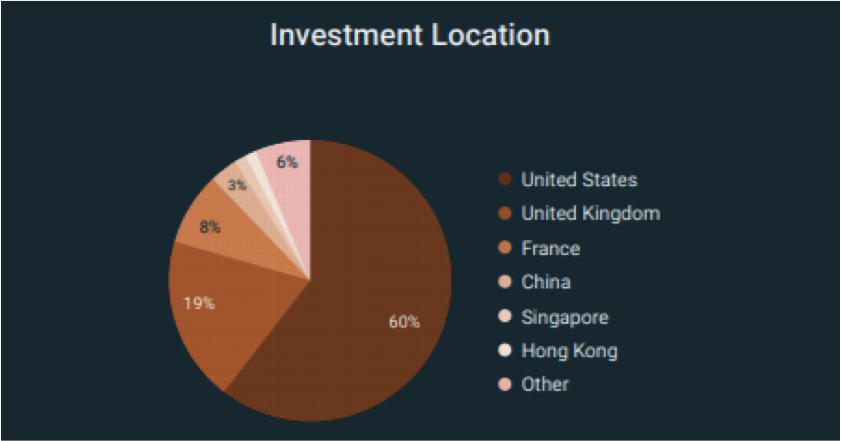

Les médias chinois dressent le portrait d’un secteur devenu rapidement très concurrentiel et attractif pour les investisseurs et entrepreneurs. La vague d’investissements massifs de 2018 décrite par le quotidien Huaxia shibao (华夏时报) en témoigne: pour cette seule année, au moins 17 levées de fonds auraient été annoncées dans le secteur aérospatial commercial chinois, dont au moins six portant sur des montants supérieurs à 100 millions de yuans[4]. D’après les données du fonds d’investissement américain Space Angels, ce sont aux alentours de 336 millions de dollars d’investissements de capitaux qui ont été réunis pour la seule année 2018, une augmentation de 57% par rapport à l’année passée[5]. Si ces investissements ne représentent qu’une petite fraction des placements dans le monde, c’est notamment parce que la commercialisation des activités spatiales est une tendance très récente en Chine, a fortiori pour les activités de lancement. Elle s’explique en partie par le changement d’image d’un domaine jusqu’alors réputé risqué et lourd en termes d’investissement. Comme le souligne Shu Chang, le directeur général de Onespace, le poids financier de tels investissements doit désormais être relativisé. La construction de petites fusées et satellites « ne coûte que quelques centaines de millions de dollars », explique-t-il[6].

En plus de présenter des défis techniques et des besoins en fonds importants à long terme[7], les activités de lancement faisaient figure de chasse-gardée militaire, d’où une ouverture plus lente et tardive. La série des lanceurs « Longue marche », une famille de lanceurs développée par l’Armée populaire de libération depuis 1965, reste ainsi responsable de 96.4% des lancements dans le pays d’après la China Aerospace Science and Technology Corporation (CASC)[8]. Selon Li Guopin, porte-parole de la China National Space Administration (CNSA), 80% de la chaîne de valeur du spatial national est réalisé sur le marché « aval », celui des applications exploitant les données spatiales, dont la commercialisation est la plus fortement encouragée[9].

Source: Fonds d’investissement Space Angels

Nouvelles orientations stratégiques en vue de l’ouverture du secteur

Cette récente « ruée vers l’espace » en Chine a été directement permise par un « changement de politique » (政策的改变, zhengce de gaibian)[10]. C’est en effet à partir de 2014, à la faveur de nouvelles orientations stratégiques, que ce secteur alors « inaccessible et opaque » (高不可攀、深不可测, gao bu ke pan, shen bu ke ce)[11] tend à s’ouvrir aux capitaux privés et entreprises non étatiques. La circulaire 60 sur « l’innovation en matière d’investissement et de mécanismes financiers dans les secteurs clés et la promotion de l’investissement social » publiée en novembre par le Conseil des Affaires de l’État encourage pour la première fois dans un texte officiel la participation de capitaux privés aux infrastructures aérospatiales. Le document souligne la nécessité pour l’État de guider et soutenir cette participation en l’orientant notamment vers la commercialisation des applications spatiales[12].

Ces orientations sont réaffirmées et précisées dans le Livre blanc sur les activités spatiales diffusé en décembre 2016 par le Bureau d’information du Conseil des affaires de l’État. Ce document définit notamment la « voie spéciale pour l’innovation » comme un système de planification à laquelle sont associées les entreprises innovantes. Celles-ci sont encouragées à un fonctionnement de marché dans les lignes prioritaires dégagées par le parti (政府引导,市场运作, zhengfu yidao, shichang yunzuo)[13]. Ces orientations se sont concrétisées notamment par un assouplissement des mesures pour obtenir des permis. Ainsi, le document sur les « Permis autorisant les programmes de lancement spatiaux civils » (民用航天发射项目许可, minyong hangtian fashe xiangmu xuke), publié en janvier 2018 par le Conseil des affaires de l’État, vient assouplir d’anciens règlements datant de 2002.

La libération du secteur des lanceurs à partir de 2014 suit aussi une tendance internationale calquée sur le modèle américain : la France, l’Allemagne et l’Inde publient des orientations stratégiques similaires à la même époque. Pour autant, c’est une orientation spécifique à la Chine qui se dessine dans les relations entre le complexe militaro-industriel d’État et ces nouvelles entreprises.

Un secteur commercial fortement encadré

Soutien et encadrement étatique

L’ouverture du secteur spatial aux capitaux privés s’inscrit directement au cœur de la politique d’intégration militaro-civile mise en avant dès le 18e Congrès fin 2012 par Xi Jinping[14]. Ce dernier soulignait en juin 2017 que « l’intégration militaro-civile dans le domaine spatial » devait être un « modèle à suivre pour l’armée nationale »[15]. Dans le cadre de cette stratégie chinoise d’intégration, l’État doit jouer un rôle de soutien, d’accompagnement et de supervision à l’égard des entreprises aérospatiales commerciales.

Le soutien des entités étatiques aux entreprises commerciales se manifeste notamment par la création de fonds d’investissement thématiques ou régionaux émanant de l’État. iSpace a ainsi bénéficié d’un investissement de 200 millions de RMB d’un fonds spécial pour l’intégration militaro-civile de la province du Zhejiang[16]. Le centre de recherche et de production de Onespace à Chongqing est quant à lui soutenu par le fonds d’investissement d’État de la zone de développement et d’ouverture et de Chongqing Liangjiang New Area[17]. Les nouvelles entreprises sont aussi encouragées à participer à des projets de recherche exploratoires qui étaient initialement confiés uniquement à des agences et des grandes entreprises d’Etat[18].

Le Bureau des sciences et des technologies du ministère de la Défense chinois joue un rôle clef dans la mise en œuvre de programmes de recherche et de tests de lancement en partenariat avec les entreprises non étatiques. Les centres de lancement militaire de Jiuquan, Wenchang, et Xichang coopèrent depuis mai 2018 avec les entreprises commerciales de lanceurs en mettant à disposition leur site ou en envoyant des équipes d’experts et d’officiels pour mener à bien les opérations de lancement. Gao Chongwu, ancien directeur de la Sixième Académie des sciences et technologies de l’aérospatiale désormais à la retraite, rappelle à cet égard que le secteur est caractérisé par une forte circulation des ressources humaines entre les sphères publique et non étatique. Les dirigeants actuels d’entreprises commerciales de l’aérospatiale sont souvent d’anciens cadres et techniciens issus du secteur public ou des militaires en reconversion[19].

La règlementation du secteur passe en outre par une mission d’harmonisation des procédures, normes et systèmes de production et de gestion du secteur. La CASC, entreprise d’État de référence dans le spatial réunissant divers centres de recherche et de production nationaux, doit faire figure de modèle en la matière. C’est en effet sur « les épaules de géant » (巨人的肩膀上, juren de jianbang shang) de la CASC que repose le développement futur du secteur aérospatial privé. Fort de ses soixante années d’expérience, le géant national du spatial sert de référence pour établir le cadre réglementaire mais aussi un modèle d’entreprise avec ses normes de gestion et procédures que les autorités entendent systématiser au sein de l’ensemble du secteur. Il s’agirait à terme d’intégrer les entreprises privées au secteur aérospatial existant, sous la houlette d’un département général (航天总体部, hangtian zongti bu)[20].

Cet alignement avec les standards étatiques et le renforcement de l’autorité gouvernementale doivent permettre de pallier les insuffisances dont souffre le tout jeune secteur des lanceurs de petits satellites civils. Gao Chongwu souligne notamment le fossé générationnel existant entre les équipes dirigeantes formées au sein de la machine étatique et les jeunes employés fraichement diplômés des grandes universités. D’après lui, si ces derniers sont dotés d’un grand esprit d’innovation, ils manquent d’expérience en termes de concepts et de systèmes d’ingénierie éprouvés par le secteur d’État. Il déplore en outre le caractère encore trop limité des synergies, les jeunes entreprises n’étant pas selon lui en mesure de faire appel à un réseau de fournisseurs et de partenaires suffisamment stable pour le moment [21].

À l’occasion des sessions parlementaires de mars 2019[22], plusieurs propositions ont par ailleurs été émises pour encadrer davantage le développement du secteur aérospatial commercial. Celle de Hu Shengyun, délégué au Congrès national du peuple et concepteur en chef du Quatrième Institut de recherche de la société aérospatiale chinoise, préconise notamment l’élaboration d’un plan national de développement de l’industrie aérospatiale commerciale et une plus ferme règlementation du secteur[23].

« Concurrence différenciée »

Pour le PDG de Onespace, l’État doit avant tout avoir pour mission de garantir un environnement compétitif équitable fondé sur la loi du marché[24]. Il invoque par exemple la nécessité d’ouvrir davantage le secteur à la sphère civile en se référant au système américain d’appel d’offre mis en place au sein de sa base industrielle et technologique de défense. L’entrepreneur est également soucieux de se démarquer de son concurrent américain Space X et défend une vision extrêmement « pragmatique » de son projet entrepreneurial, à l’opposé selon lui des « rêves de grandeur » sur Mars de sa consœur américaine. Son entreprise cherche avant tout, explique-t-il, à se concentrer sur l’accessibilité financière, la rentabilité des produits commerciaux et leur adaptation aux besoins du marché. Shu Chang se réfère directement à la philosophie d’entreprise de Huawei qu’il prend pour modèle. Il évoque en particulier la notion de « compétition différenciée » pour désigner la relation entre entreprises commerciales et entreprises du secteur « traditionnel ». Les secteurs étatique et non étatique doivent être complémentaires et non se concurrencer, l’État restant le chef d’orchestre de l’écosystème spatial militaro-civil. L’offre commerciale a ainsi en partie pour objectif de compléter les programmes nationaux : entre les gros et les petits lanceurs d’une part, entre les programmes de prestige et les plus rentables d’autre part. Chu Longfei, directeur technique de Linkspace, explique ainsi vouloir développer de petits lanceurs réutilisables en complément des lanceurs lourds développés par les entreprises publiques[25].

Si, à terme, seules deux ou trois entreprises qui rassembleront « ressources sociales, soutien gouvernemental, mobilité des talents et investissement en capital »[26] finiront par détenir le futur marché de l’aérospatial privé en Chine, la direction de l’État n’a pas désigné de favori pour le moment. Elle préfère « laisser le marché designer un champion national, comme cela a pu être le cas avec Tencent Holdings Ltd. pour les messageries de smartphone et Alibaba Group Ltd. dans le e-commerce »[27], le soutien aux entreprises (à la fois commerciales et d’État) indiquant qu’il s’agit d’une stratégie nationale dont le but est de stimuler l’innovation dans les capacités de lancement, quelle que soit l’entreprise amenée à se distinguer[28].

Perspectives de marché

Les débuts du secteur des lancements commerciaux chinois sont révélateurs des enjeux contenus dans la stratégie d’innovation chinoise. La libéralisation -dans une certaine mesure- de ce secteur est avant tout conçue comme un outil au service des intérêts de l’innovation nationale. Au-delà des progrès technologiques et des défis techniques, elle soulève la question des modes de gestion et de gouvernance de l’innovation: réforme des entreprises d’État, encadrement du secteur privé, planification centrale à long terme.

L’essor fulgurant de ce secteur devenu très concurrentiel interroge sur sa viabilité à long terme, notamment en termes de débouchés. Les entreprises commerciales chinoises réalisent avant tout des lanceurs légers, avec une concentration sur les petits satellites en orbite basse. Cela correspond d’une part à une demande croissante des maîtres d’œuvre chinois, d’autre part à une tendance globale. Les petits satellites sont plus accessibles pour les entreprises et PME nationales[29], mais aussi pour les autorités locales et les universités dont la demande explose. D’après Huo Jia, vice-président d’iSpace, ce sont tous ces acteurs nationaux qui sont directement visés en tant que public cible[30].

Si le moteur principal du secteur des micro et des nano satellites reste la demande intérieure, il est également porteur au plan international : d’après l’agence Euroconsult, il pourrait générer 15 milliards USD d’ici à 2027, pour seulement 100 million en 2017[31]. La Chine tend ainsi à multiplier les partenariats commerciaux dans le secteur des lancements spatiaux, notamment dans le cadre du programme des Nouvelles routes de la soie. Elle propose à des pays tiers, souvent des pays émergents sous embargo américain pour les technologies duales, en particulier de télécommunications, des contrats « clefs en main » qui incluent la conception, la construction et le lancement du satellite, voire le financement par l’EximBank. Toutefois, il faut rappeler que l’internationalisation des entreprises de lancement chinoises reste confrontée à différentes limites. Elle se heurte en premier lieu au durcissement du contrôle à l’export par les Etats-Unis et des règles entourant les transferts de technologies américaines vis-à-vis des technologies à usage dual (ITAR) dans le secteur spatial[33]. Par ailleurs, si la Chine a tendance à se reposer, sur le plan international, sur la demande des « nouveaux entrants du spatial », il convient de rester prudent quant à la réalité de cette demande et la mise en œuvre concrète du cadre de coopération avec ses partenaires.

[1] « 别动不动就说“自家的孩子”不行, 要给它“蹒跚学步”的时间、空 间和勇气 ». Voir : Hu Dingkun (胡定坤), « Gardez-vous bien de dire que le secteur aérospatial commercial chinois n’est pas au niveau » ( 请别说我们的商业航天不行), Le quotidien des sciences et technologies (科技日报), 29 mars 2019.

[2] Au vu de la structure et du financement des entreprises, il est difficile de parler d’une véritable « privatisation » ou d’un « secteur privé ». Les termes « commercialisation » et « secteur non-étatique » sont privilégiés pour cet article.

[3] Chen Lan, « A historic day for Chinese NewSpace », The Space Review, 19 novembre 2018; Yurou, « Chinese commercial space startup develops AI satellites », Xinhua News, 25 novembre 2018, cités par Jean Deville, « China’s New Space: a deep dive into the world’s fastest growing commercial space industry », China Aerospace Blog, juin 2019.

[4] Feng Yingzi(冯樱子) , « Le secteur spatial commercial chinois vient d’être inauguré, les investisseurs ont lancé la ruée vers l’espace » (中国商业航天大幕刚刚开启 VC们掀起太空淘金热), Huaxia shibao (华夏时报), 25 mars 2019.

[5] « Space Investment Quarterly: Q4 2087», Space Angels, 10 janvier 2019 » ; Chad Anderson, Kelsey Tollefson, « Mutual Benefit: China’s Increasing Role in Entrepreneurial Space », Space Angels, 17 avril 2018.

[6] « Comment le secteur spatial commercial, parti de rien, peut-il échouer ? Interview avec le fondateur et PDG de Onepsace Technology Co. Ltd » ( 从0到1,中国商业航天如何破局? ——访北京零壹空间科技有限公司创始人兼CEO 舒畅), Civil-Military Integration on Cyberspace (网信军民融合), janvier 2019.

[7] Qian Lina (钱丽娜) Chen Wei (陈茜), Les entreprises privées “pépites d’or” du spatial – qui sera l’étoile la plus brillante du secteur spatial commercial? (民营企业“掘金”太空 – 谁将成为商业航天领域最亮的星?), Business Management Review (商学院), 26 février 2019.

[8] La CASC est l’un des deux conglomérats d’État en charge de la conception et du développement de la série avec la China Aerospace Science and Industry Corporation (CASIC).

[9] Yamei, « China Focus: Sunrise for China’s commercial space industry? », Xinhua, 13 mai 2018.

[10] « Les députés du Congrès national du peuple recommandent d’encourager plus fortement le développement du secteur spatial commercial, offrant de nouvelles perspectives au secteur » (人大代表建议大力发展商业航天 民营航天企业迎来新机遇), Zhengquan ribao (证券日报), 15 mars 2019.

[11] Gao Chongwu (高崇武), « Réflexion sur les lancements spatiaux des entreprises commerciales privées » ( 关于民营企业发射运载火箭的思考), Guoji keji gongye (国防科技工业), 2019.

[12] Article 24; voir : Conseil des affaires de l’Etat, « Document 60 sur l’innovation en matière d’investissement et de mécanismes financiers dans les secteurs clefs et la promotion de l’investissement social » (国务院关于创新重点领域投融资机制鼓励社会投资的指导意见), 16 novembre 2014, http://en.pkulaw.cn/display.aspx?cgid=238643&lib=law

[13] « Livre blanc de “l’aérospatial national chinois de 2016’’ » (« 2016中国的航天》白皮书 »), Bureau d’information du conseil des affaires de l’État (中华人民共和国国务院新闻办公室), 28 décembre 2016 .

[14] Le concept, qui repose sur une synergie entre moyens militaires et ressources civiles considérée comme favorable à l’innovation et l’efficacité économique, est une tendance internationale dans le domaine spatial. Sur son application dans le domaine de la défense en Chine, voir notamment : Eric-Vincent Grillon et Camille Liffran, « L’innovation, priorité de l’industrie chinoise de défense : état des lieux et enjeux à venir », Asia Trends n°5, printemps 2019.

[15] « Xi Jinping : Marquer de nouveaux succès dans la construction de l’aérospatial national » (习近平:为建设航天强国再立新功 ), Xinhua, 27 juin 2017.

[16] Qian Lina, Chen Wei, art.cit.

[17] La Chongqing Liangjiang New Area, créée en 2011, est la première zone de développement de niveau national basée dans la Chine intérieure. Voir : « OneSpace sets launch of private carrier rocket », Chinadaily, 14 mai 2018.

[18] Yamei, art. cit.

[20] Ibid

[21] Ibid

[22]Sessions annuelles du Congrès national du peuple et de la Conférence consultative du peuple chinois.

[23]« Proposition visant à renforcer le soutien de l’État au développement de l’industrie aérospatiale commerciale » (关于国家大力支持发展商业航天产业的建议) ; Voir : Wang Jun (王俊), « Le député Hu Shengyun propose d’ inclure les vols spatiaux commerciaux dans les achats nationaux, les mettant sur un pied d’égalité avec les entreprises d’État » (胡胜云代表建议:商业航天纳入国家采购,对国企民企一视同仁), The Paper (澎湃), 3 mars 2019.

[24] « Comment le secteur spatial commercial, parti de rien, peut-il échouer ?,… », art. cit.

[25] Ben Halder, « The Future of the Private Space Industry Is … Communist China », OZY, 29 novembre 2018

[26]« 社会资源、政府支持、人才流动还是社会资金投资都会向这些企业聚拢 ». Voir : Feng Yingzi, art. cit.

[27] Bruce Einhorn, Dong Lyu, « China’s Space Program Is Coming for Elon Musk and Jeff Bezos », Bloomberg Businessweek, 17 octobre 2018.

[28] Andrew Jones, « Chinese Companies OneSpace and iSpace are preparing for First Orbital Launches », Space.com, 27 janvier 2019.

[29] Qian Lina, Chen Wei, art. cit.

[30] Bruce Einhorn, Dong Lyu, art. cit.

[31] Namrata Goswami, « Misplaced Confidence? The US Private Space Sector vs. China », The Diplomat, 5 avril 2019.

[32] Un protocole d’accord a notamment été signé en janvier 2018 entre la société de télécommunications française Eutelsat et China Unicom pour les télécommunications par satellite dans la région Asie-Pacifique.

[33] Lorand Laksai, « Building China’s SpaceX: Military-Civil Fusion and the Future of China’s Space Industry », Hearing before the U.S.-China Economic and Security Review Commission, 25 avril 2019; Thomas Cooley, Eric Felt , Steven Butow, « State of the Space Industrial Base: Threats, Challenges and Actions », Air Force Research Laboratory and Defense Innovation Unit, 30 mai 2019.